【记忆】中日税收协定缔结过程和我参加准备工作与谈判的回忆‖周仁庆

中日税收协定缔结过程

和我参加准备工作与谈判的回忆

周仁庆

我国有史以来,同外国政府谈判,签订正式换文,批准对所得避免双重税收协定的第一个国家是日本。

一

酝酿阶段

20世纪70年代以来,中日两国税收工作交往频繁,增进了彼此的友好关系。1974年,两国财税当局经过协商,达成了中日互免航空运输企业税收的换文,紧接着于1975年完成了中日互免海运企业税收的换文。这些可以说是两国缔结避免双重征税协定的先驱。

1979年,日本税务当局多次通过各种途径表示要与我国签订避免双重征税协定。1979年9月,我国税务代表团第一次赴日本访问,日本大藏省主税局负责人曾提出同我国政府谈判签订租税条约的动议。随后,主税局国际租税课课长圆田直通过日本驻中国大使馆于1979年10月12日送来《日本国同×××国关于对所得避免双重征税的协定》英文示范文本一份。

20世纪70年代末80年代初,周仁庆在财政部工作

1980年10月16日,《日本经济新闻》刊登一则消息,标题是:《大藏省加紧同中国缔结租税条约》。该消息报道:“在12月上旬的日中部长级会议上将提出这问题”。

1980年11月18日,日本大藏省主税局派国际租税课课长真锅光广来华,向中国财政部税务总局递交了日本主税局局长高桥元乌的信,再次提出商谈两国政府签订税收协定的事情。11月19日下午,中日双方会谈,日方参加人员除真锅外,有日本驻华使馆经济参赞川上寿一、经济专员杉本和彦、翻译隈丸;我方为税务总局局长刘志城及税务总局对外税政处人员,翻译南长燮。真锅说:“下个月,日本国、中国间要举行阁僚大臣会议。在会上,日本大藏省渡边大臣发言,将谈到日本、中国缔结租税条约的必要性,希望两国开始会谈。不知贵国有什么设想?”税务总局局长刘志城答:“去年在日本访问时,已谈到这个问题,当时条件还不具备。现在,条件比较具备了。高桥局长来信已提起这个问题,我们表示赞赏。去年,贵国已送来一个租税条约的范本,我们正在进行研究。下个月,贵国大藏省大臣先生来我国,我国的部长将热情接待大臣先生”。真锅又说:“这是很令人高兴的消息!一定要高桥局长转达。现在,贵国两个税法的实施细则即将公布,我们准备先派一个代表团来中国进行初步会谈,时间是明年一月末,由大藏省梅译审议官率领。”刘表示:“梅译先生率团到中国,我们很欢迎”。

随着在北京举行了日本所称两国阁僚会议。据1980年12月5日《人民日报》报道,参加我国国务院成员和日本内阁成员级首次会议的中日双方分成6个小组,12月4日上午在人民大会堂分别举行会谈。在财政方面的会谈中(中方为王丙乾,日方为渡边美智雄),双方强调了继续加强中国财政部同日本大藏省之间友好联系的必要性。双方认为,尽快举行关于签订两国租税协定、投资协定的谈判,对发展两国的经济技术合作是有利的。12月5日于北京发表的《中日政府成员第一次会议联合新闻公报》中第九项写道:“双方认为,为了中日间经济关系和人员往来的顺利发展,缔结租税务约及相互促进和保护投资的协定是有意义的,一致希望早日开始为此目的的谈判”。

二

准备阶段

鉴于这是我国有史以来第一次进行的谈判,没有先例可循,因此,在这段期间,需全力投入谈判前的准备工作。准备的事项有:

1.将OECD范本与联合国范本赶译成中文,印成册子,分送有关单位领导与人员参阅。

2.草拟《日本国同世界各国签订租税条约概况》一文,介绍日本已同33个国家缔结租税条约的情况,其主要特点有:(1)条约适用的税种范围限于对所得征收的租税;(2)对“防止偷税”,不太重视;(3)对于联合国适当扩大收入来源地税收管辖权意见所作出的规定,考虑得不够;(4)对一些国家实行了税收饶让抵免制度。这篇文章附印在两个范本译文后。

3.考虑到日本可能以1979年10月送来的《日本国同XXX国关于对所得避免双重征税的条约(草稿)作为讨论的依据,因此,将该条约草案内容归纳成12个问题,即:

(1)纳税人范围。

(2)税种范围。

(3)用语的定义。

(4)常设机构。

(5)征收权限。

(6)营业利润。

(7)国际运输所得。

(8)投资所得。

(9)免税规定。

(10)避免双重征税方法。

(11)无差别待遇。

(12)情报交换。

提出因应的初步建议与意见,供我方代表参阅。

三

第一次会谈(北京)

1981年1月26日至28日,日本大藏省大臣官房审议官梅泽节男,自治省大臣官房审议官川俣芳郎率日本租税条约交换意见代表团,来北京与我方以财政部税务总局副局长林荣生为首的代表团就签订租税条约问题举行了第一次会谈,参加人员还有日本驻华大使馆参赞濑木博基与川上寿一,专员衫本和彦,二秘隈丸优次,中国外交部官员,新华社外事记者。

1981年1月28日,中日双方第一次会谈全体代表合影(后排左二为周仁庆,图片来源:国家税务总局四川省税务局网)

会谈的时间安排是,第一天日方谈,第二天我方谈,第三天日方再谈,即最后表态。会谈的方式,每一方都先由首席代表简述每个问题内容,再由专家阐述细节。日方专家是村井博美(大藏省主税局国际租税课课长补佐),但属于地方税方面的问题则由川俣芳郎阐述。

会谈开始,日方完全不提前次送来的协定文本,而是每人发一纸片,列举10个项目标题:

(1)对象税目。

(2)事业所得。

(3)国际运输所得。

(4)投资所得〔配当(股息)、利子(利息)、使用料(特许权使用费)〕。

(5)人的役务(劳务)报酬〔给与所得——短期滞在者、政府职员、教授、学生等;自由职业所得,芸能人(艺术家)的所得等〕。

(6)不动产所得。

(7)让渡收益。

(8)其他所得。

(9)二重课税的排除。

(10)其他项目。

日方就按这10个项目逐一阐述他们的意见,同时声明这些意见是初步的,不影响将来租税条约的内容。

我方在会谈前曾根据日本前次送来的文本与日本同其他国家的条约,就12个问题准备了初步意见,基本上包括了日方新提出的10个项目,因此,我方首席代表发言时,即以日方10个项目为基础,只是内容有所增补;同样声明,这些初步意见,不影响将来的税收协定。

我方是本着维护国家权益,坚持平等互利,促进两国经济交流和技术、文化交流的原则,抱着诚意同日方进行会谈的。由于会谈前曾将日本同其他国家的租税条约作了比较充分研究,因此,我方代表提出某一问题的意见时,常常引证日本同XX国的租税条约是怎样规定的。这使日方感到有些意外。

中日双方第一次会谈,主要分歧在于对世界上两个税收协定范本以哪个范本为依据的问题。日方坚持以OECD范本为依据,我方则主张参照联合国范本,因为联合国范本多少反映了一些发展中国家的要求,考虑到收入来源国的收益。当我方举出日本同有些国家的租税条约并未完全依据OECD范本时,日方仍不能不承认,日本同各国的租税条约虽然基本上依据OECD范本,但考虑到与对方经济和人员交流的需要,有的地方还是有些变通。

由于双方依据的范本不同,在某些项目的范围上和税收管辖权的应用上就不免发生分歧。

在会谈中,对于不同的意见,日方总的态度是好的,只有一次例外。那是我方首席代表发言,主张将“为企业保有一定的货物库存在并代表该企业交付货物的设施”列入常设机构范围,话尚未说完,日方首席代表竞迫不及待地插话,拒绝我方的建议,认为OECD范本没有把它列入常设机构,联合国范本大概也是如此,似乎是我方乱提要求。我方代表当即理直气壮地指出,联合国范本确已将其列入常设机构的范围;而且联合国国际税收专家说过,保有一定的货物库存供及时交付,促进货物的销售,从而使设立设施的企业在设施所在国取得利润,应当构成常设机构,并当场拿出原版联合国范本作证,日方专家不得不承认这是事实。当晚,日方宴请我方,其副首席代表川俣芳郎特向我方代表敬酒,声称:“周样(周先生)!为你如此熟悉联合国范本敬你一杯!”

第三天,日方对提出的10个项目作了最后表态。有的坚持其原来意见,如条约只限于对所得征税,不包括对资本征税;建筑工地、建筑安装工程的时间仍以超过12个月为准;短期逗留者的时间仍为183天以下。有的未坚持原来意见,表示愿意考虑,如投资所得降低税率问题;政府间文化交流的演员在演出国免税问题;交换防止偷税情报问题;对于税收饶让抵免的问题,答复是,由于日本财政情况税收饶让抵免的范围与程度要尽量限制,既然中方提出,回去汇报后作为一个问题研究课题。有的承认个别条约有规定,意味着尚有商讨的余地,如将农场、牧场、咨询劳务列入常设机构;自由职业者增加逗留时间与报酬金额两个条件。有的则表示不同意,如采用引力原则问题;代表企业交付货物的设施列入常设机构问题。

1981年1月底,中日签订租税协定谈判后,日方副首席代表川俣芳郎向周仁庆敬酒

四

第二次会谈(东京)

1981年6月10日,我国派以林荣生为团长的代表团赴日本东京进行第二次会谈。这次会谈任务仍是互相介绍情况,交换意见,对上次会谈中双方未解决的问题和需在协定中明确的问题进行磋商,为草拟正式文本作准备。启程前,对上次会谈一些问题进行了进一步研究。有的准备坚持,如地方所得税应列入协定;农场、牧场、水产品繁殖或木材、森林产品采伐的场所与咨询服务列入常设机构范围;建筑工地中增加装配工程及监督管理活动;采用引力原则问题;税收饶让抵免问题。有的同意日方意见,如对资产征税不写入协定;两国原来签订的航空、海运互免税收协定正式换文继续有效;对不动产租赁所得在不动产所在国征税。有的可作些让步,如建筑工地等时间可改为6个月;单纯采购货物的办事处不算常设机构;短期逗留者时限可改为183天;教授在逗留国讲学报酬,两年期间逗留不征税等等。当时设想,有两种可能:一是谈得拢,能够对一些基本问题取得一致意见,可以结束交换意见阶段,进入准备文本;二是谈不拢,还有许多分歧,需要继续商谈。会谈的结果实现了第一种可能,可以准备协定文本。以后又继续数次会谈并研究文本。

五

第五次会谈(北京)与换文(东京)

1983年7月7日至13日,在北京举行最后一次会谈——第五次会谈,对协商的大部分条款取得一致意见的基础上,继续就一些实质性问题进行磋商,终于取得成果。

1983年9月6日,在北京由我国国务委员兼外交部部长吴学谦同日本外务省大臣安倍晋太郎分别代表本国政府,在《中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷税的协定》上正式签字;同时,双方代表也在协议书上签字。1984年5月28日,在东京由中国驻日本大使宋之光和日本外务省大臣安倍晋太郎,分别代表本国政府交换了关于已各自履行协定生效法律程序的换文。根据协定第29条第1款的规定,中日两国政府避免双重征税协定,在缔约国双方交换外交照会确认已履行为本协定生效所需的各自的法律程序之日起的第30天,即1984年6月26日起开始生效,具有法律效力。并且,自1985年1月1日或以后开始的纳税年度中取得的所得,将开始按协定规定执行。

这样,不算酝酿阶段,从1981年1月正式谈判起,到1984年5月换文,经历了四年多时间。这是我国历史上第一次同外国签订避免双重征税协定,看来还是迅速的。

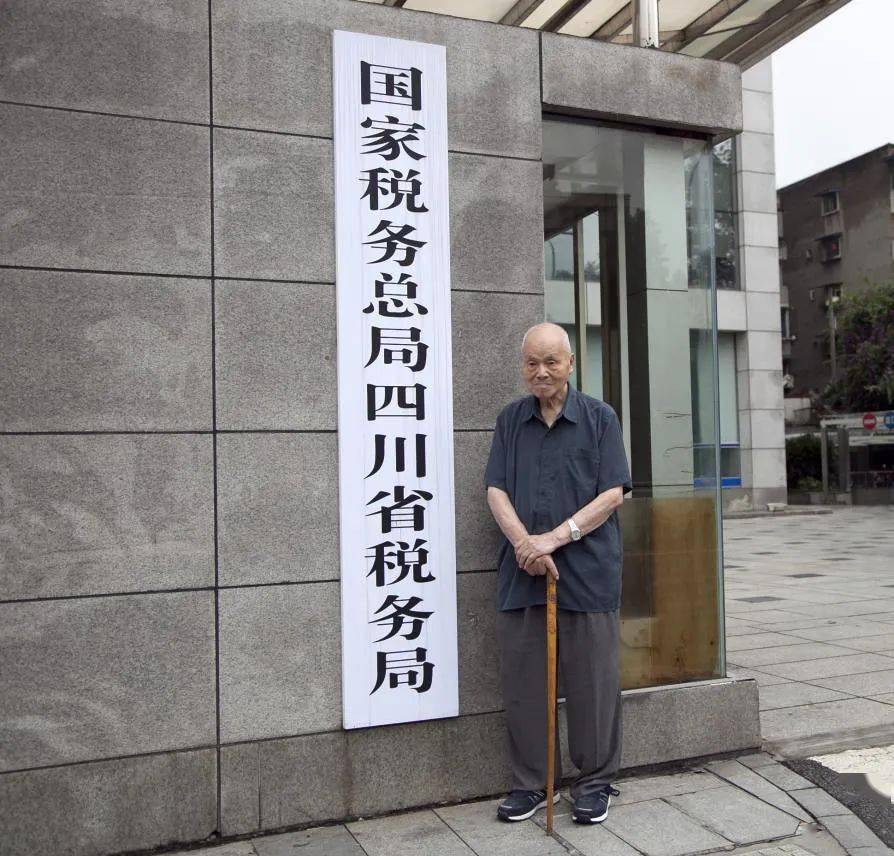

2018年国地税机构改革,时年105岁的周仁庆到合并挂牌后省局大门口留影纪念(图片来源:国家税务总局四川省税务局网)

· 作者简介·

周仁庆,男,1913年11月生,1936年毕业于武汉大学,曾执教于蓝田国立师范学院(钱钟书先生笔下的“三闾大学”);1950年3月参加税务工作,历任重庆西南区税务管理局科长、四川省税务局秘书科副科长、四川省税务局调研员(副处级),四川省人民政府科技顾问团第一届成员(1983年9月—1988年9月),1986年2月退休。2009年被评为第七届全国健康老人,2017年获“四川最美老人”提名奖,2022年被评为“最美四川税务老干部”,获“全国最美税务老干部”提名奖,目前是全国税务系统第一长寿老人。

周仁庆的人生与共和国税收事业紧密交织,亲历了共和国税收诸多大事。他参与《中外合资经营企业所得税法》和《个人所得税法》及两法的实施细则的起草,提出个税起征点800元的标准;参与中日租税协定、投资协定的谈判,针对日方的无理要求,准备充分,有力捍卫国家利益;编撰新中国词书史、赋税史上第一部英汉税收工具书《英汉常用税收词汇》,是当时税收工作者、涉外经济工作者、教学、理论工作者、翻译工作者的重要工具书。

特别提示

转载请注明:“来源:方志四川”

来源: 四川省地方志工作办公室

作者:周仁庆

用户登录

还没有账号?

立即注册